基礎控除拡充で「160万円の壁」へ(所得税)

2025年から、所得税の基礎控除が大幅に拡充されました。

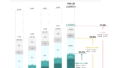

従来の「103万円の壁」は、給与所得控除55万円+基礎控除48万円=103万円という仕組みでしたが、今回の改正で、給与所得控除が65万円、基礎控除が最大95万円(年収200万円以下の場合)に引き上げられました。

この結果、パートやアルバイトで働く人の「税金がかからないライン」は年収160万円まで拡大。これまで「103万円の壁」を気にして働き方を調整していた人も、より多く働いても所得税がかからないケースが増えています。

ただし、「税金の壁」と表現した場合、住民税も非課税になると誤解されがちですが、住民税の非課税ラインは所得税よりも低く、2026年度からも年収110万円程度であるのは注意が必要です。

「130万円の壁」はそのまま。社会保険料の負担が手取りを左右

一方で、社会保険の「130万円の壁」(従業員50人以下の会社等の場合)は税制改正とは関係なく残されています。(従業員51人以上の企業で週20時間以上勤務などの条件を満たした場合に社会保険加入義務が発生するラインは106万円。)

年収が130万円を超えると、配偶者や親の扶養から外れ、自分で国民健康保険や国民年金に加入しなければなりません。これにより、保険料の自己負担が発生し、手取りが大きく減ることも。せっかくたくさん働いても、社会保険料の負担増で手取りが減る現象は依然として残っています。

2022年からは「一時的に130万円を超えた場合、最長2年間は扶養にとどまれる」救済措置が導入されていますが、これはあくまで一時的な特例です。そのため、この130万円の壁は、今も多くの人の働き方に影響しています。

「103万円」「106万円」「130万円」。人によって異なる「年収の壁」

これまで、所得税の非課税、社会保険の扶養に該当する「103万円の壁」を意識して働いていた方の壁は2025年に以下のように変わります。

・従業員51人以上の企業で週20時間以上勤務する場合、「106万円の壁」

・これに該当しない場合、「130万円の壁」

2025年の税制改正で「103万円の壁」は「160万円の壁」へと大きく引き上げられ、パートやアルバイトの働き方に新たな選択肢が生まれました。しかし、社会保険の壁「130万円の壁」(または「106万円の壁」)は依然として大きな障壁であり、手取りを大きく左右しています。

働き方や勤務先の規模によっても「壁」の位置は異なるため、もう一度、自分にとってどの「壁」が該当するのかをしっかり確認しておきましょう。

【日記】

昨晩の経営相談のため今日は始動が遅め。久しぶりの長期ワンオペ突入。

【姉妹日記】

戦いごっこ。お姉ちゃんが強すぎて悔しい次女。泣いてしまい楽しくない長女。

今日は解決しないまま就寝。