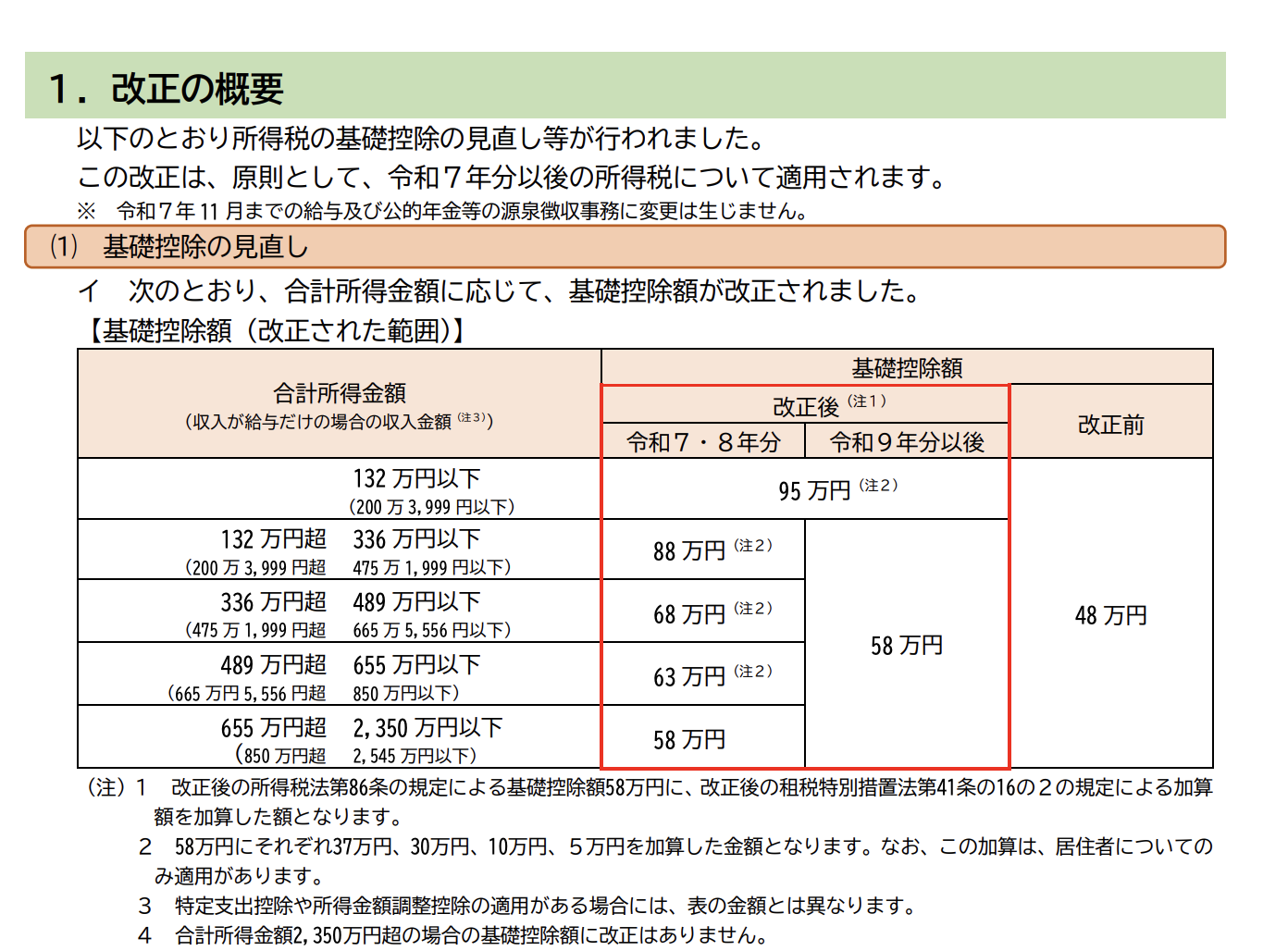

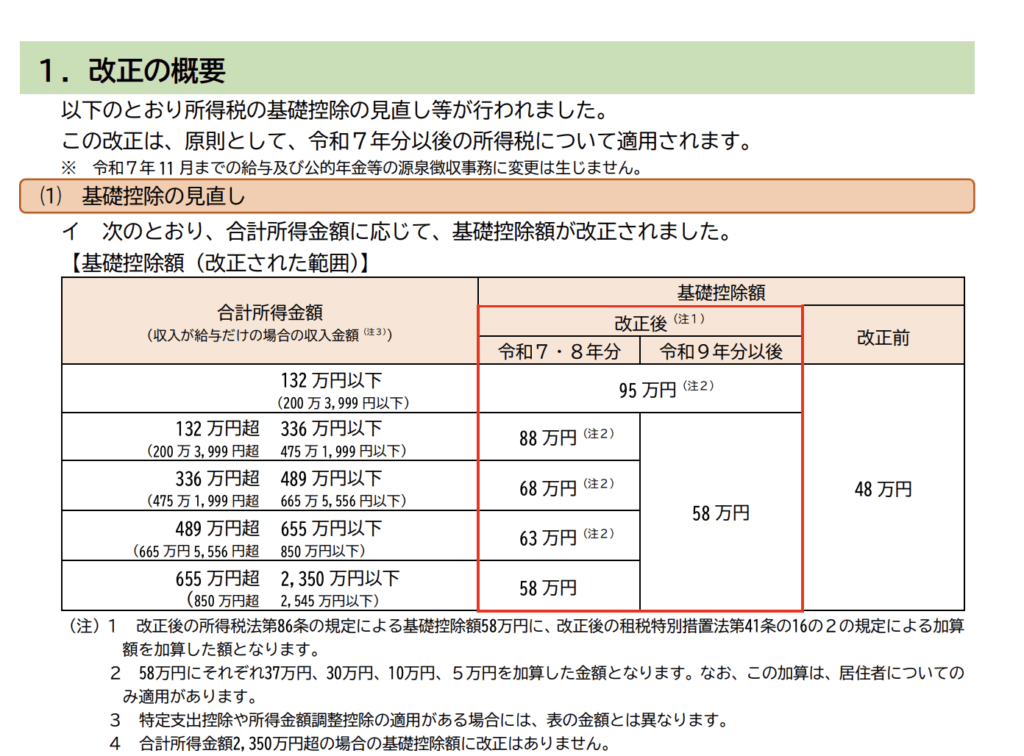

国税庁ウェブサイトより。2025年の基礎控除の説明。

2024年の「定額減税」でもそうだったように、一定の所得を超えた場合に適用できない「所得税の控除や減税」があります。

特に、年収アップや一時的な収入増があると、知らないうちにこの「上限」を超えてしまい、控除が受けられなくなることがあります。

ここでは、影響が大きい3つの控除について、「合計所得金額」による適用制限について整理してみます。

基礎控除(2025年)

「基礎控除」は所得税の最も基本的な控除で、原則的にすべての納税者に適用されます。

2025年からの基礎控除は、最大95万円に増加しました。しかし、一律ではなく、所得に応じて「95万円 → 0円」まで変動します。

|

合計所得金額 |

控除額(2025年) |

特徴 |

|---|---|---|

|

~132万円 |

95万円(特例加算あり) |

低所得者向け特例あり |

|

~655万円 |

88〜63万円(段階的) |

所得が増えると特例加算が減少 |

|

~2,350万円 |

58万円 |

標準的な控除額 |

|

~2,500万円 |

48〜16万円 |

所得が高いほど段階的に減額 |

|

2,500万円超 |

0円 |

控除なし |

このように、2,500万円超の場合は基礎控除が受けられません。

配偶者控除/配偶者特別控除

これらの控除は、配偶者の所得だけでなく、本人の合計所得金額が1,000万円以下であることが条件です。

|

控除の種類 |

本人の合計所得金額の上限 |

配偶者の合計所得金額の要件 |

|---|---|---|

|

配偶者控除 |

1,000万円以下 |

58万円以下 |

|

配偶者特別控除 |

1,000万円以下 |

58万円超〜133万円以下 |

控除額は、本人と配偶者の合計所得金額などによって48万円〜1万円の間で変動します。

一見「配偶者の所得」に注目しがちですが、本人が1,000万円を超えた時点で両方の控除がゼロになる点が見落とされやすいポイントです。

自営業などの場合は、思ったより所得が伸びたとき、知らぬ間に超えてしまっていることもあります。

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除も、適用を受けるためには「合計所得金額2,000万円以下」である必要があります。

床面積は50㎡以上が要件となっています。表で確認してみましょう。

|

床面積 |

合計所得金額の上限 |

|---|---|

|

50㎡以上 |

2,000万円以下 |

|

40㎡以上50㎡未満(2025年以前の建築確認分) |

1,000万円以下 |

2025年以前の建築確認分で、床面積40㎡〜50㎡についても住宅ローン控除の適用が認められますが、これについても所得上限があり、「合計所得金額1,000万円以下」となっています。

所得制限を超えると、その年の住宅ローン控除はまるごと使えません。退職金・譲渡益などの一時的な収入がある年は適用できない場合もあります。

このように、所得税の控除制度は「合計所得金額」により、制限されることがあります。数十万円の差で控除がまったく使えなくなるということもあるので、年末がせまる前に一度、自分の合計所得金額を把握しておきましょう。

【日記】

税務相談業務。海外の税務のお話にも触れることができました。貴重な生の声ありがとうございます。

今日は会議室の空調がいい感じ、と喜んでいましたが帰りに大雨に遭遇⋯。

【姉妹日記】

次女久しぶりの登園。お迎え時に明らかに元気がなく本調子ではなさそう。食欲もあんまり⋯と思っていましたがいただきものの(はじめて食べる)マスカットに心を奪われていました✨️

長女もやる気に満ちて食後に勉強はじめていました。フルーツ、すごいパワー⋯。ありがとございます。