税務・経営

税務・経営 中退共(中小企業退職金共済)の受け取り方法

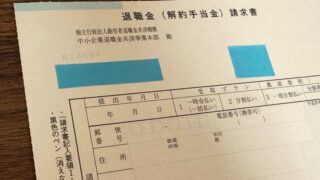

「中小企業退職金共済(中退共)」をご存知でしょうか。お勤め先を退職したときの、受取り手続きについてご紹介します。中小企業退職金共済(中退共)とは中退共とは、一言で言うと、中小企業のための退職金制度です。独自で退職金制度を設けて運用することが...

税務・経営  税金

税金  税務・経営

税務・経営  税務・経営

税務・経営  税務・経営

税務・経営  税務・経営

税務・経営  税務・経営

税務・経営  工夫

工夫  税務・経営

税務・経営  税務・経営

税務・経営