法人の申告期限は、通常、決算日から2か月以内です。

3月決算なら5月末。

12月決算なら2月末。

ただし、

非営利型法人の均等割減免申請の期限は別の扱いとなります。

税務申告書の提出期限は、通常決算から2か月以内

法人税や地方税の申告書は、

原則として事業年度終了の日から2か月以内に提出します。

収益事業を行っている非営利型法人も同じです。

非営利型法人であっても、

収益事業があれば、

その収益事業について申告が必要です。

非営利型法人でも、収益事業に対しては申告書の提出が必要

「非営利型法人だから申告はいらない」わけではなく、

収益事業があれば、法人税の申告が必要になります。

この場合の期限は、通常どおり決算日から2か月以内です。

一方で、収益事業がない場合は、法人税の申告は不要となることがあります。

ただし、均等割の申告は別です。

収益事業がなくても、

法人府民税や法人市民税の均等割がかかることがあります。

収益事業がない法人については、自治体によっては均等割の減免もある

収益事業がない法人については、

自治体によって均等割の減免制度があります。

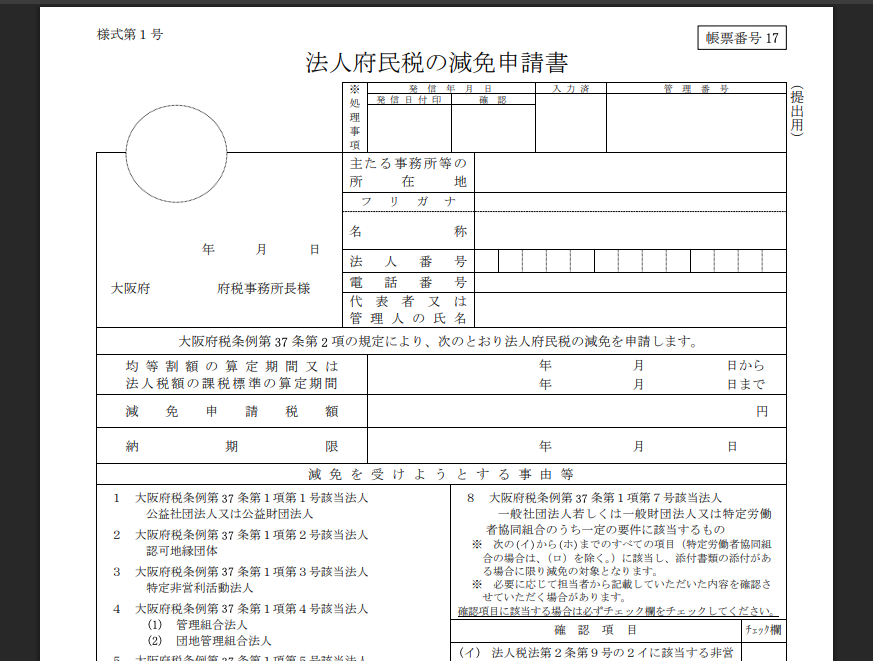

大阪府の場合、収益事業を行わない公益法人等については、

均等割の減免を受けられる場合があります。

この減免申請の期限は、

決算日から2か月以内ではありません。

4月30日です。

決算期にかかわらず、

4月30日までに申請が必要です。

法人の申告期限は「決算日から2か月以内」と覚えていても、

均等割の減免申請は別で確認が必要です。

非営利型法人では、

収益事業の有無と、自治体ごとの均等割の扱いを見て

申告期限を確認しておきましょう。